本周资金先松后紧美股有杠杆吗,资金利率涨跌互现,资金分层缓解。

1月以来资金利率均衡略紧,可能部分反映了汇率和利率的掣肘。本周央行一方面发行大额离岸央票,另一方面是暂停国债买入操作。

央行暂停国债买入影响流动性投放,但最终不一定影响到资金价格

央行在2024年9月开始国债买卖操作,并于同年10月开始买断式逆回购操作,为市场提供流动性,相当于降准+MLF投放的组合。但四季度资金面并没有显著宽松,基本保持均衡的局面;反之,未来如果央行暂停国债买入,资金价格也并不必然受到影响。

只是央行认为利率过快下行的核心问题在于供需失衡,并且对适度宽松货币政策或存在过度解读,后续流动性投放可能低于市场预期。

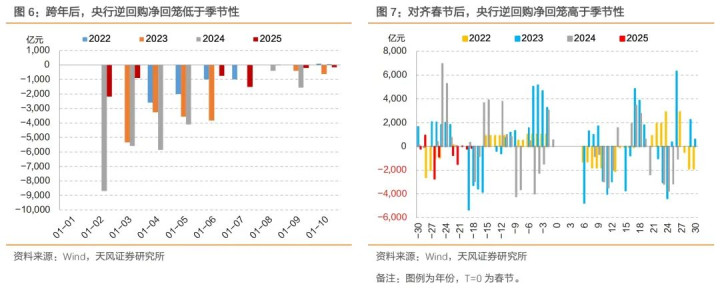

临近春节,需要关注央行或将开启跨节流动性投放

回顾近年来央行跨节流动性投放情况,2022年春节前,全面降息10BP,叠加税期影响,央行逆回购在春节前两周持续保持净投放,其中14天逆回购净投放11000亿元、7天逆回购净回笼1400亿元;2023年,央行逆回购在春节前8个交易日开始逐步加大净投放,其中14天逆回购净投放17460亿元、7天逆回购净投放5360亿元、MLF净投放790亿元;2024年春节前,由于有降准0.5个百分点,央行逆回购在春节前两个交易日才大幅净投放,其中14天逆回购净投放3470亿元、7天逆回购净投放80亿元。

我们认为不会发生“小钱荒”,资金均衡是常态

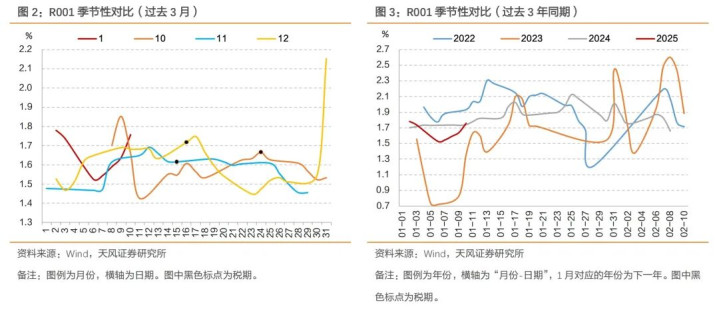

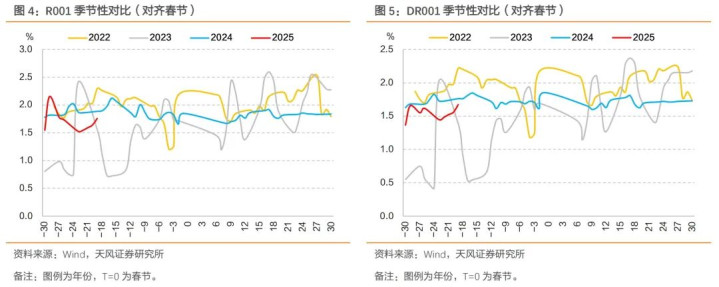

首先,从季节性角度,临近春节资金利率进一步上行可能性不大。如果按照对齐春节来看,目前资金利率即将见顶回落。

其次,对比2016年,货币政策框架以及央行稳汇率期间的政策应对也在发生变化,降准可能性仍在,与买断式逆回购操作或存在替代关系。2016年初央行要避免在贬值压力加大时降准,但后续有降准也有降息。

第三,适度宽松,意味着货币政策要保持低利率和宽流动性,资金至少维持均衡。

第四,资金面客观压力也相对有限。政府债发行量环比回升、同比依旧不高,票据利率开始回落。

下周关注:一是关注地方债发行是否存在临时“加档”;二是关注央行有无降准以支持经济;三是关注MLF到期后央行投放能否更加积极;四是跨年春节投放。

政府债——净缴款转正

本周政府债净缴款转正,下周净缴款继续大幅提升,政府债发行阶段性加速。

汇率——贬值压力加大,逆周期因子运用上升

本周即期汇率继续贬值,中间价略有调升,即期汇率相对于中间价贬值幅度上升0.31个百分点至2.00%,央行干预可能在加大。

存单——下周到期规模基本持平

本周CD利率全线上行,短端上行更多,曲线倒挂程度有所加剧,但仍低于资金利率。我们预计后续CD利率可能维持震荡,曲线倒挂幅度可能收窄。

报告核心图表(点击可查看大图,完整图表详见正文)

风险提示:流动性变化超预期,货币政策超预期,经济表现超预期

报告目录

01

不会发生“小钱荒”,降准仍可期待

本周资金先松后紧,资金利率涨跌互现,资金分层缓解。本周(01.06-01.10)DR007在1.56%-1.75%之间波动,R007在1.59%-1.79%之间波动,GC007在1.6%-1.74%之间波动,最后一个交易日分别较前一周变动6.57bp、-2.27bp和-3.2bp,周均值分别变动-1.11bp、-19.18bp和-50.71bp。DR001在1.45%-1.67%之间波动,R001在1.53%-1.76%之间波动,GC001在1.46%-1.71%之间波动,最后一个交易日分别较前一周变动5.66bp、2.21bp和-9.1bp,周均值分别变动-17.88bp、-33.95bp和-26.1bp。本周R007-DR007利差收窄,全周在2.37bp-4.56bp之间波动,最后一个交易日较前一周变动-8.84bp,周均值变动-16.07bp。

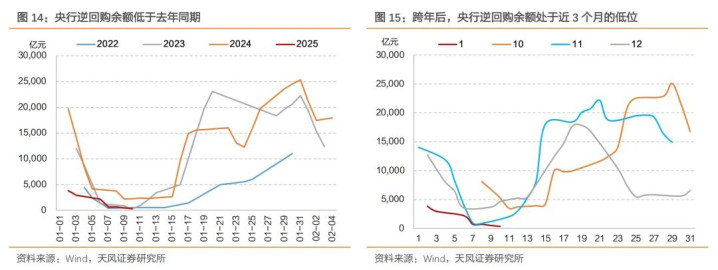

与季节性相比,当前资金表现均衡偏紧。对比2024年10-12月,当前资金利率处于月初较高水平;对比2021年以来的同期表现,考虑到当前OMO利率更低,2025年初资金利率确实偏高;对齐春节后的结论类似。

后半周资金面趋紧,我们认为主因在于央行关注债券市场供需失衡,有意收回流动性。

1月以来资金利率均衡略紧,可能部分反映了汇率和利率的掣肘。

当前汇率阶段性承压,稳汇率诉求上升,可能对资金面形成扰动。1月9日,中国人民银行发布公告,将于1月15日在香港招标发行2025年第一期中央银行票据,发行量为600亿元人民币,进一步凸显央行维稳汇率的决心。

央行认为利率过快下行的核心问题在于供需失衡,并且对适度宽松货币政策或存在过度解读,后续流动性投放可能低于市场预期。结合1月9日晚间金融时报文章和1月10日早间央行发布公告,“鉴于近期政府债券市场持续供不应求,中国人民银行决定,2025年1月起暂停开展公开市场国债买入操作,后续将视国债市场供求状况择机恢复。”

但暂停国债买入操作最终不一定会影响资金面的松紧。央行在2024年9月开始国债买卖操作,并于同年10月开始买断式逆回购操作,为市场提供流动性,市场部分解读为MMT,对降准+MLF投放具有替代作用。但四季度资金面并没有显著宽松,基本保持均衡的局面,这也与央行的支持性态度一致。因此反向来看,暂停国债买入对资金价格影响可能有限,央行可以使用的公开市场操作工具远不止于此。

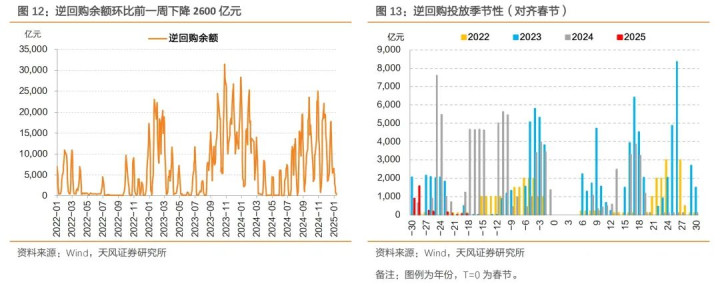

临近春节,央行或将开启跨节流动性投放。回顾近年来央行跨节流动性投放情况,2022年春节前,全面降息10BP,叠加税期影响,央行逆回购在春节前两周持续保持净投放,其中14天逆回购净投放11000亿元、7天逆回购净回笼1400亿元;2023年,央行逆回购在春节前8个交易日开始逐步加大净投放,其中14天逆回购净投放17460亿元、7天逆回购净投放5360亿元、MLF净投放790亿元;2024年春节前,由于有降准0.5个百分点,央行逆回购在春节前两个交易日才大幅净投放,其中14天逆回购净投放3470亿元、7天逆回购净投放80亿元。

综合来看,我们认为不会发生“小钱荒”,资金均衡是常态。

首先从季节性角度,临近春节资金利率进一步上行可能性不大。如果按照公历1月的流动性情况,后续资金利率可能延续回升,但如果按照对齐春节来看,目前资金利率即将见顶回落。我们认为央行还是会维持春节前资金利率的相对稳定。

其次对比2016年,货币政策框架以及央行稳汇率期间的政策应对也在发生变化。例如对于2016年,汇率贬值构成的宽松掣肘更显著,2016年1月22日张晓慧表示“要关注到流动性太过宽松会对人民币汇率造成比较大的压力,形成负面冲击。所以降准的政策信号过于强,我们可以用其他工具来替代,补充流动性”,但后续的货币贬值压力加大对总量型宽松的掣肘降低,2018年宽松周期中降准、2022年以后的宽松周期中降息。

央行继续维持支持性态度,流动性至少维持均衡。金融时报中提到,“2025年要实施更加积极的财政政策,特别是要扩大政府债券的发行,必然需要货币政策予以配合,维持低利率、宽流动性的环境”。

资金面客观压力也相对有限。政府债发行量环比回升、同比依旧不高,票据利率开始回落。

降准可能性仍在,与买断式逆回购操作或存在替代关系。回顾历史,过去汇率贬值压力增大时央行也有过降准,且金融时报曾表示降准反而能够支撑汇率稳定。

CD利率全线上行,短端上行更多,曲线倒挂程度有所加剧。本周CD利率持续上行,主要受资金均衡略紧、外资购债意愿不高、基金大额抛售等因素影响。

我们预计后续CD利率可能维持震荡。本周CD发行规模显著增长,且CD的加权发行期限也明显上升,及资金、外资购债意愿不会发生显著好转。

下周(1.13-1.17)资金面需要关注:

一是关注地方债发行是否存在临时“加档”;

二是关注央行有无降准以支持经济;

三是MLF到期后央行投放能否更加积极。

02

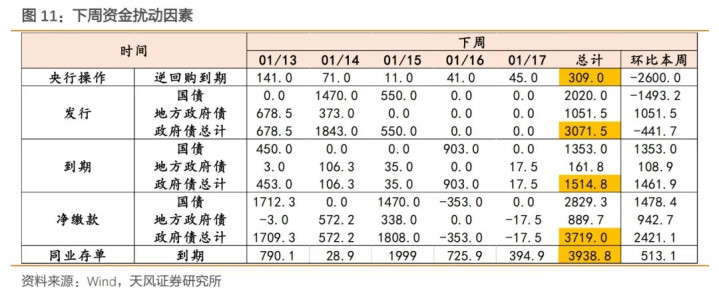

央行:下周逆回购到期309亿元

本周(01.06-01.10)央行OMO净回笼2600亿元,其中逆回购净回笼2600亿元(到期2909亿元、投放309亿元)。截至01.10,逆回购余额309亿元,较01.03下降2909亿元。

下周(01.13-01.17)央行OMO到期为10259亿元,其中逆回购到期309亿元,此外还有MLF到期9950亿元,并将于1月27日进行续作。

03

政府债:下周到期1514.8亿元,净缴款3719亿元

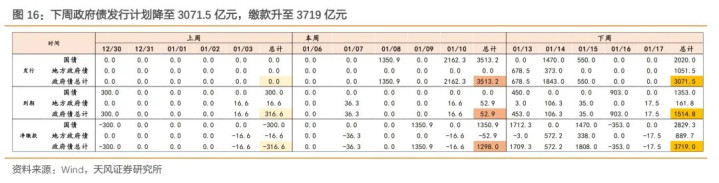

本周政府债净缴款转正。本周(01.06-01.10)政府债发行3513.2亿元、到期52.92亿元、净缴款1297.98亿元,其中净缴款比上周增加1614.61亿元,主因国债净缴款增加。

政府债发行阶段性加速,下周净缴款大幅提升。下周(01.13-01.17)政府债计划发行3071.54亿元、到期1514.81亿元、净缴款3719.03亿元,其中净缴款比本周增加2421.05亿元,主因地方债、国债净缴款均增加。本周无10年期以上政府债债发行。

04

票据利率整体下行

本周票据利率整体下行,年末季节性冲高后有所回落。截至1月10日,3M期国股直贴利率、3M期国股转贴利率、6M期国股直贴利率、6M期国股转贴利率分别为1.83%、1.68%、1.53%、1.46%,较1月3日分别变动0BP、-2BP、-12BP、-7BP。

05

市场资金供需:资金供需偏紧,杠杆率下行

央行回收流动性下资金需求上升,质押式回购成交环比显著提升。本周(01.06-01.10)银行间质押式回购成交量平均值7.25万亿元,环比上周上升1.1万亿元,其中隔夜回购成交占比上升,日均占比为87.06%。

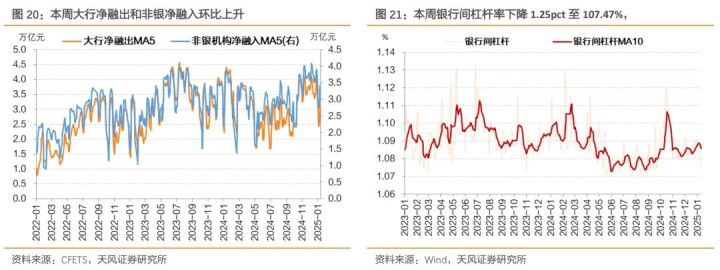

受资金面收敛影响,银行间杠杆率回落。本周银行间杠杆率下降1.25pct至107.47%,其中周内基本持续下滑,周五下降较多。

大行融出和非银资金需求上升。银行间质押式逆回购余额均值下降至10.75万亿元(前一周约11.85万亿元);银行日均净融出上升至3.16万亿元(前一周约2.83万亿元),其中大行日均净融出上升0.65万亿元至3.09万亿元。需求侧来看,基金、保险、券商等非银机构日均净融入规模约3.35万亿元,环比上周上升0.60万亿元,绝对水平位于较高水平。

06

汇率:贬值压力加大,逆周期因子运用上升

1月10日,USDCNY录得7.3326,上周五1月3日USDCNY为7.3093,本周人民币相对美元贬值0.3%。

央行方面,1月10日美元兑人民币中间价7.1891,对应日内贬值2%上限点位7.3329。1月9日,中国人民银行发布公告,将于1月15日在香港招标发行2025年第一期中央银行票据,发行量为600亿元人民币,期限6个月。

本周即期汇率继续贬值,中间价略有调升,即期汇率相对于中间价贬值幅度上升0.31个百分点至2.00%,央行干预可能在加大。

07

CD:下周到期规模基本持平

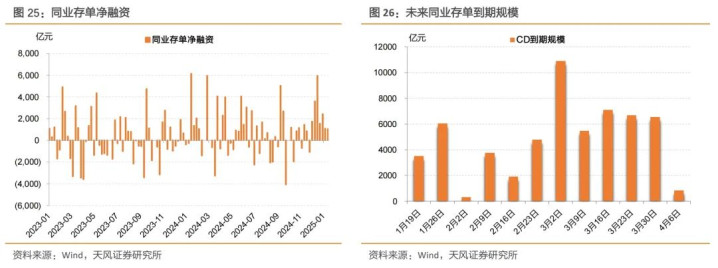

同业存单发行规模上升,净融资额减少。本周同业存单发行4493亿元(上周1638亿元),偿还3426亿元(上周536亿元),净融资1068亿元(上周1102亿元)。下周到期规模3514亿元。

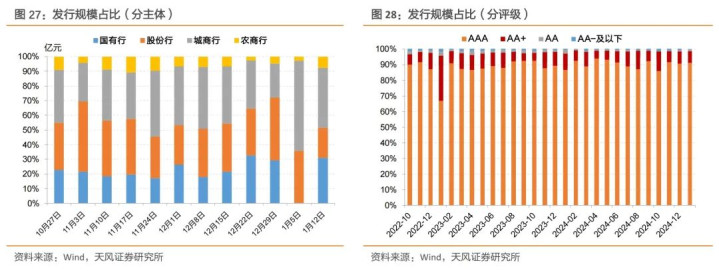

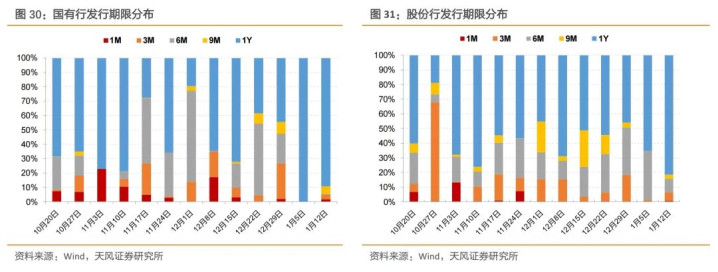

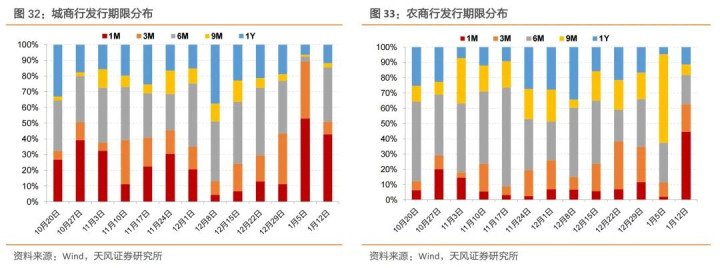

其中,国有行、农商行发行规模占比上升。国有行(30.28%)、农商行(7.57%)发行规模占比上升,股份行(20.19%)、城商行(40.11%)发行规模占比下降。

AAA评级存单占比下降。AA+(7.61%)、AA(1.09%)、AA-及以下(0.09%)评级的存单占比上升,AAA(91.21%)评级的存单占比下降。

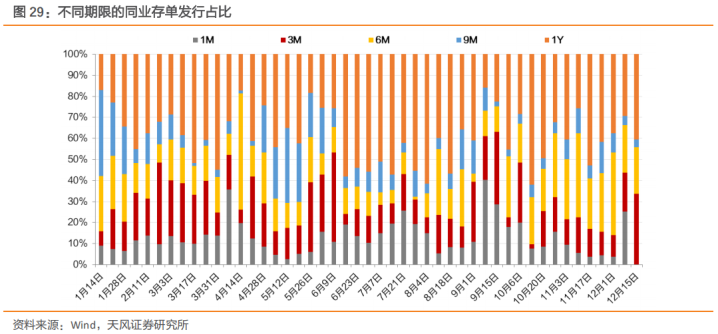

同业存单发行期限上行。本周同业存单加权发行期限7.76个月(上周5.40个月),6月、9月、1年期存单发行占比上升,1月、3月期存单发行占比下降。

国有行长期限CD发行占比下降。本周国有行加权期限11.32个月(上周12个月),国有大行新发CD中较长期限(9M/1Y)占比94.41%(环比-5.59pct),股份行较长期限(9M/1Y)占比84.44%(环比+19.15pct),城商行较长期限(9M/1Y)占比14.41%(环比+6.86pct),农商行较长期限(9M/1Y)占比18.28%(环比-44.44pct)。

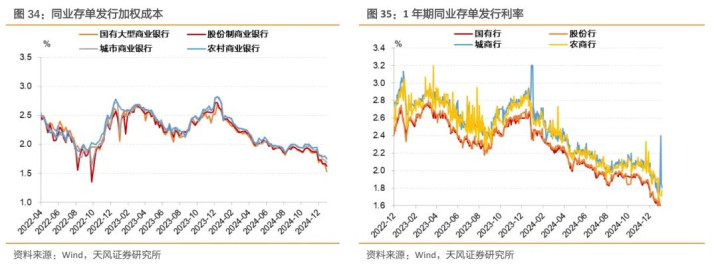

同业存单发行加权成本较前一周下降,为1.60%左右。本周同业存单加权成本1.60%(上周1.67%),其中国有行1.55%,股份行1.56%,城商行1.65%,农商行1.65%。截至1月10日,国有行1年期存单发行利率1.59%,股份行1年期存单发行利率1.59%,城商行1年期存单发行利率1.73%,农商行1年期存单发行利率1.72%。

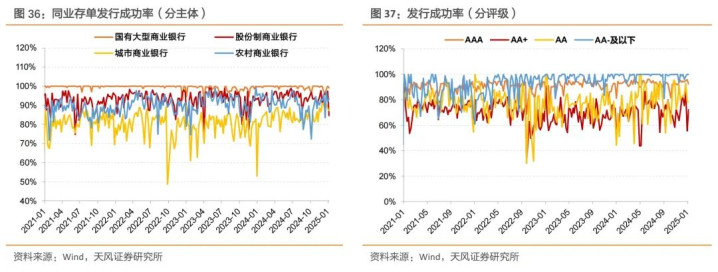

同业存单发行成功率下降。本周同业存单发行成功率90.45%(上周91.59%),农商行发行成功率上升,国有行、股份行、城商行发行成功率下降。

风险提示

流动性变化超预期,货币政策超预期,经济表现超预期

本文源自:券商研报精选美股有杠杆吗

2025-04-18

2025-04-17

2025-04-15

2025-04-12

2025-04-10

2025-04-08

2025-04-05

2025-04-03

2025-04-02

2025-04-01

2025-03-31

2025-03-30

2025-03-29

2025-03-28

2025-03-27